先日、商工会議所へアポイントを取り、訪問してきました。

私は公庫からの借入金額が一般的に上限と言われている4,800万円に限りなく近くなっており、商工会議所の「マル経融資」を使いたいというのが本音です。

1年以上前に商工会議所の会員となり会費は払っておりますが、会報の送付以外に特に何の恩恵も受けていなかったこともあり、確定申告書も持参の上で面談してきました。

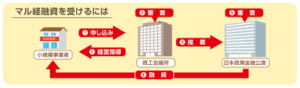

マル経融資を使うには商工会議所の経営指導を受けた上で、公庫へ「推薦」してもらう必要があります。

まずは確定申告の内容について、商工会議所の女性面談員へアピールです。

・太陽光の収入は毎年極めて安定している。

・よって事業所得が相応にプラスとなり税負担が大きいことから、築古戸建ても購入し、リフォーム費用を全額経費計上することで税の圧縮に努め、課税繰り延べをすることにより、手元資金の確保に努めている。

・戸建ては比較的土地値が出る物件を選んで購入しており、それなりに資産価値はある。将来は土地として売れる物件も複数所有しており、借入残高を大きく上回る土地・建物・太陽光償却資産を有しており、財務内容は盤石(?)である!

所有物件一覧表も持参し、物件ごとの固定資産税評価額や借入残高についても説明した上で、今回購入することになった千葉市緑区の戸建ての融資を公庫で受けたい(=公庫へ推薦して欲しい)と、依頼してきました。

女性面談員は上長へも相談の上、後日連絡をくれることになりました。

数日後、女性面談員から電話がありましたが、結果は「推薦不可」でした・・・

理由としては、今年3月と6月に公庫で融資を受けたばかりという、非常にもっともな回答でした。

さらに地元の信金からも6月に運転資金の融資を受けております。

「こいつ、大丈夫か??」と思われたに違いありません(笑)

ただし、商工会議所が懇意にしている地銀を紹介することは可能と言われました。

少し前は、サラリーマン向けの不動産投資をそこそこやっていた地銀です。

その地銀からは築古戸建ての融資は行っていないはずであり、今紹介をもらい面談しても、立て続けに融資を受けていることもあり「金策に困っている個人事業主のオッサン」と見られかねませんので、実際に紹介をもらうことについては、しばらく期間を空けることにしました。

さすがに戸建て投資を公庫10年融資を中心に続けていると金銭面で限界があります。

・トラストやフリーローンといった高金利金融機関から借入れをするか?

・30年ローンが使えるアパートへシフトして、その分のキャッシュフローを戸建てへ再投資するべきか?

・完全にアパートへシフトして、その分のキャッシュフローも次のアパート購入の頭金へ再投資すべきか?

日々、考えながら迷走中です。